Спонтанні витрати, ймовірно, зростуть, якщо ліміт на безконтактні картки буде підвищено або зовсім скасовано, вважають академіки.

Наразі необхідність вводити чотиризначний PIN-код для покупок понад £100 служить своєрідним нагадуванням про витрати, знижуючи ризик заборгованості через необачні покупки.

Цього тижня фінансовий регулятор Великої Британії запропонував банкам та провайдерам карток встановити свої власні ліміти або дозволити їх повністю скасувати. Це зробить введення PIN-коду ще більш рідкісним.

Банки і деякі читачі BBC вважають, що споживачі повинні мати можливість встановлювати свої власні безконтактні ліміти, оскільки дискусія щодо цього питання активізується напередодні фінального рішення пізніше цього року.

Безконтактні платежі стали невід’ємною частиною повсякденного життя мільйонів людей у світі.

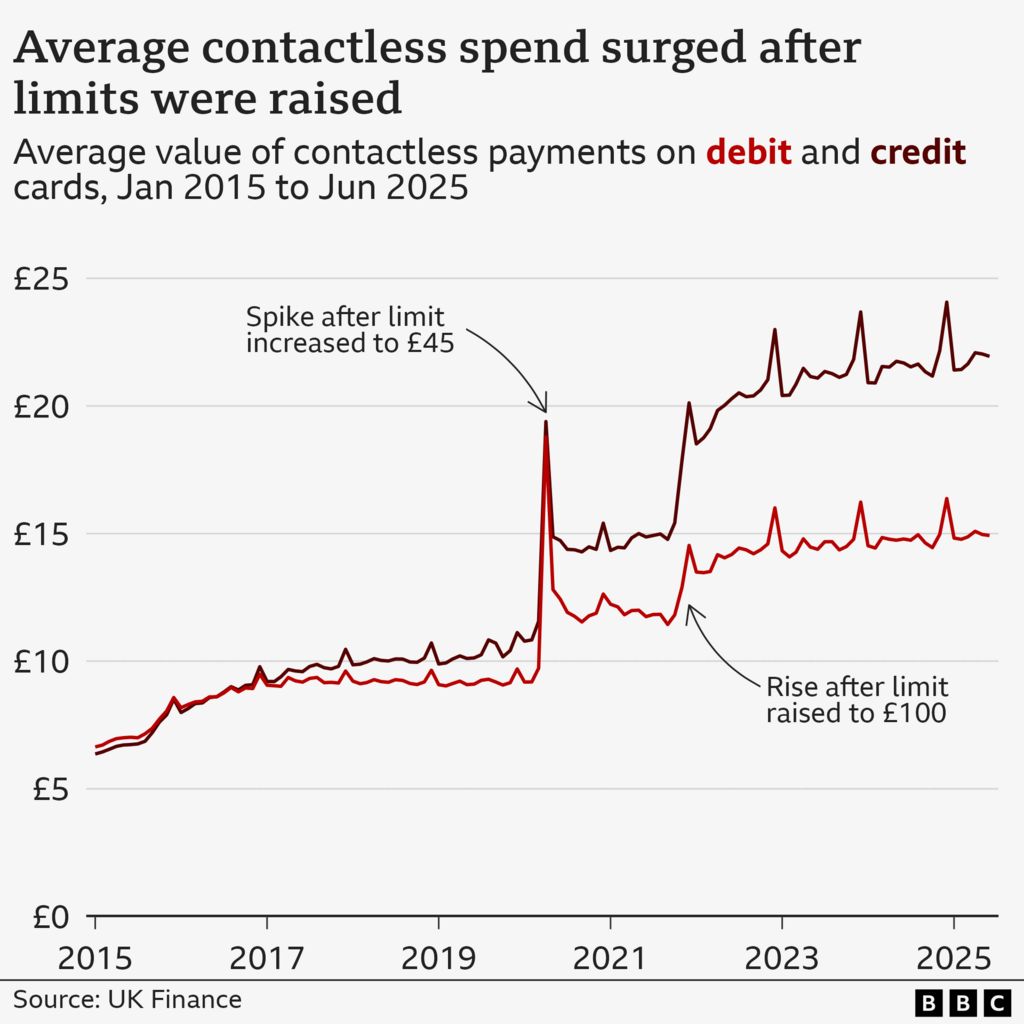

Коли вони були впроваджені у Великій Британії в 2007 році, ліміт на транзакції становив £10. Підвищення цього порогу, зокрема, відбулося під час пандемії — до £45 у 2020 році, а потім до £100 у жовтні 2021 року.

Ці зміни спровокували зростання середньої безконтактної витрати.

Звісно, середня сума зросте, оскільки більше і дорожчих покупок можна буде робити без введення PIN-коду.

Але значно складніше вирахувати, чи люди витрачають більше частіше і на більші суми, ніж якби їм потрібно було вводити PIN-код.

Річард Уіттл, економіст з бізнес-школи Солфорда, зазначає, що зручність споживання може мати свої витрати.

«Якщо ця легкість оплати призводить до того, що споживачі витрачають, не замислюючись, це може підштовхнути їх до покупок, які їм насправді не потрібні», — зазначає він.

Він вважає, що регуляторам слід подумати про різні правила для безконтактних кредитних карток та дебетових карток.

Стюарт Міллс, викладач економіки Лідського університету, вказує на те, що готівка надає «видимий і негайний зворотний зв’язок» щодо наявних грошей, тоді як PIN-код є «важливим фрикційним моментом» для контролю витрат.

«Видалення таких фрикцій, хоч і має певні переваги з точки зору зручності, також, ймовірно, призведе до того, що багато людей усвідомлять, що витратили набагато більше, ніж планували», — говорить він.

Ці академіки раніше піднімали це питання, але це не лише теоретична дискусія.

У мережевому містечку Кент, Семеноак, покупець Роберт Райан сказав BBC, що введення PIN-коду «своєрідно підштовхує його, щоб уникнути перевитрат».

Проте реальність для багатьох людей полягає в тому, що під тиском вартості життя вони рідко витрачають більше £100 за один раз, тому безконтактні платежі стали звичними.

Дослідження Barclays показує, що майже 95% усіх кваліфікованих карткових транзакцій у магазинах були безконтактними у 2024 році.

Терезаї Такац, яка працює в квітковій крамниці в Семеноаку, зазначає, що протягом останніх кількох років люди скорочували витрати, наприклад, запитуючи менші букети.

Вона також підкреслює, що більшість клієнтів зараз оплачують через цифровий гаманець на смартфоні.

Оплата таким чином вже має необмежений ліміт, завдяки вбудованим додатковим функціям безпеки, таким як відбитки пальців або розпізнавання обличчя.

Доктор Уіттл вважає, що це, ймовірно, зменшить вплив підвищення ліміту безконтактної картки на спонтанні або необачні витрати, оскільки молоді люди, особливо, звикли платити телефоном.

Деякі стверджують, що скасування ліміту на безконтактні картки вже давно назріло, оскільки він значно менш актуальний у порівнянні з безкоштовними витратами на телефон.

«Регулятори, нарешті, починають усвідомлювати, як люди насправді платять», — заявила Ганна Фіцсімонс, генеральний директор фінансової компанії Cashflow.

«Цифрові гаманці на смартфонах не мають лімітів, тож чому картки повинні залишатися у минулому?»

Якщо ліміт на безконтактні картки буде підвищено або скасовано, це посунуло б Великобританію вперед у порівнянні з більшістю Європи та наблизило б до правил інших розвинутих економік.

У Канаді рівень встановлюється галуззю, а в США і Сінгапурі його встановлюють провайдери – модель, яку FCA хоче впровадити у Великій Британії.

Банки погоджуються з регулятором, хоча промислова торгова асоціація UK Finance заявляє, що «будь-які зміни будуть дуже обдуманими з урахуванням безпеки».

Банки та провайдери карток, які змінюють ліміти, будуть заохочені дозволити клієнтам встановлювати свої власні пороги або повністю відключати безконтактні платежі на своїх картках.

Габбі Коллінз, директор з платежів в Lloyds Banking Group – найбільшому банку Великої Британії, говорить: «Клієнти Lloyds, Halifax та Bank of Scotland вже можуть встановлювати свої власні ліміти безконтактних платежів у наших додатках – від £5 до £100, і ми абсолютно зобов’язуємося зберігати цю гнучкість».

Ця опція має підтримку серед деяких читачів, глядачів і слухачів BBC, які зв’язалися з нами з цього питання в рамках програми «Ваш голос, ваші новини BBC».

Бен, 36 років, з Лондона, сказав: «Найважливіший принцип тут – особистий вибір. Я хотів би встановити свій особистий ліміт.

«Це моя карта і мій вибір, що базується на зручності та толерантності до ризику. Деякі банки цього не дозволяють. Ця опція повинна бути надана всім».

Інші висловлюють занепокоєння щодо безпеки, стверджуючи, що необмежені безконтактні картки можуть стати більшою спокусою для злодіїв і шахраїв.

Благодійні організації застерігають, що не всі мають цифрові навички для встановлення своїх власних лімітів. В інших випадках це може мати дуже серйозний вплив на життя людей.

Сем Сметерс, генеральний директор організації “Surviving Economic Abuse”, говорить, що необмежені безконтактні картки дають можливість контролюючим партнерам мати необмежений доступ до фінансових ресурсів.

«Необмежені безконтактні витрати можуть дати аб’юзерам можливість безперешкодно витрачати гроші жертви, не отримуючи ніяких перевірок чи попереджень», — говорить вона.

«Це може залишити жертву без засобів до існування для втечі та досягнення безпеки, одночасно поглиблюючи її борги».

Вона попереджає, що це також може прискорити перехід до безготівкової економіки.

Готівка є порятунком для багатьох жертв, оскільки це єдиний спосіб втекти від аб’юзерів, які можуть контролювати онлайн-транзакції, забирати картки та закривати рахунки, зазначає вона.

Додаткова інформація від Андрія Масіаха