Банк Англії знизив процентні ставки у Великій Британії з 4.25% до 4%, що є найнижчим рівнем з березня 2023 року.

Це зниження вплине на ставки за іпотечними кредитами, а також на проценти по заощадженням, змінюючи швидкість зміни цін та ситуацію на ринку праці.

Вплив зниження ставок на іпотечні платежі

Процентна ставка Банку Англії є тією ставкою, яку центральний банк стягує з інших банків, які бажають позичити гроші. Це, у свою чергу, впливає на те, які відсоткові ставки банки стягують з клієнтів за кредитами, такими як іпотечні кредити.

Вплив зниження ставки на іпотечні платежі залежить від типу іпотечного кредиту, який мають домогосподарства, і деякі можуть відчути зміни досить швидко. Наприклад, для тих, хто має стандартний змінний іпотечний кредит у £250,000 на 25 років, платежі зменшаться на £40 на місяць, згідно з інформацією компанії Moneyfacts.

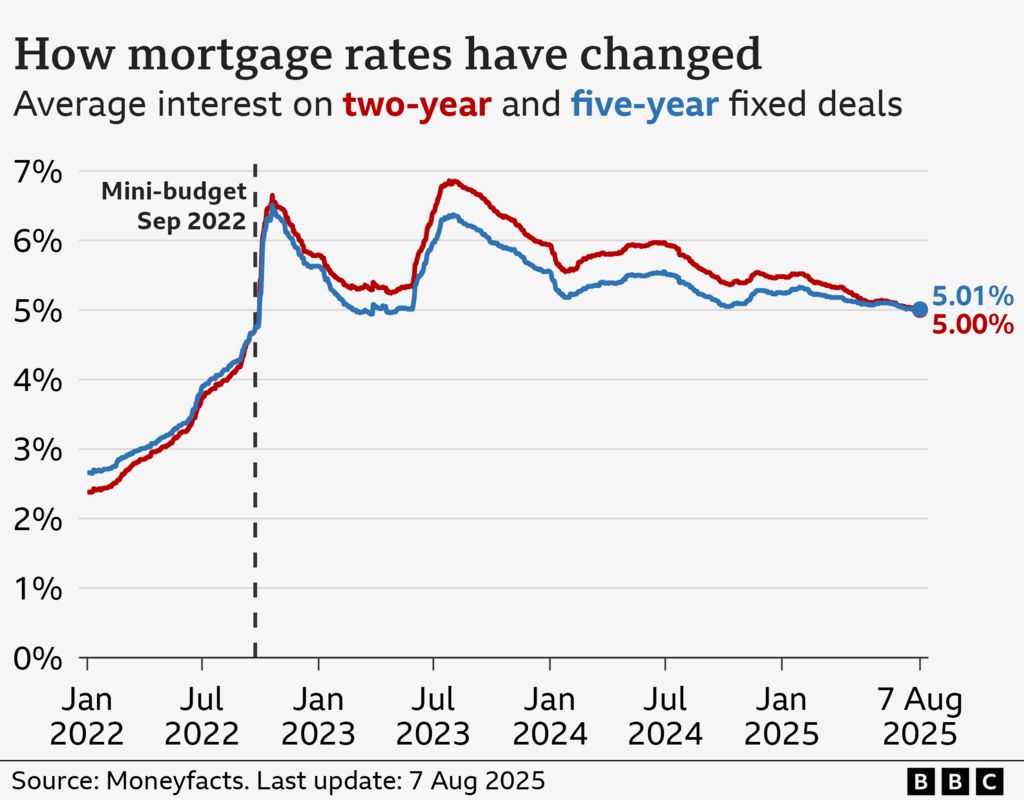

Ситуація з фіксованими ставками

Однак більшість людей з іпотечними кредитами мають або п’ятирічні, або дворічні фіксовані терміни. Згідно з даними Moneyfacts, ці процентні ставки продовжують знижуватись, досягаючи 5.01% для п’ятирічних кредитів і 5% для дворічних у цьому місяці. Це може бути недосить втішним для тих, хто скоро виходить з низьких п’ятирічних ставок нижче 3%, але приємна новина для тих, хто переоформлює дворічні ставки, які були понад 6% у серпні 2023 року.

Вплив на заощадження

Хоча нижчі процентні ставки є хорошими новинами для домогосподарств, які мають іпотечні кредити, ситуація для тих, хто має заощадження, є зовсім іншою. Рейчел Спрингол, експерт з фінансів у Moneyfacts, повідомила, що середня ставка заощаджень наразі становить 3.5%, що на 0.42% нижче, ніж в цей час минулого року, і, як очікується, продовжить падати. Вона також зазначила, що середня ставка за доходами у ISA з легким доступом знизилася на 0.46% за рік.

“Ставки заощаджень погіршуються, і будь-яке зниження базової ставки принесе ще більше труднощів для заощаджувачів,” – зазначила пані Спрингол.

Місія Банку Англії

Основне завдання Банку Англії полягає в забезпеченні стабільності фінансової системи Великої Британії. Одним з аспектів цього є контроль за тим, щоб ціни на товари та послуги для домогосподарств та підприємств не зростали занадто швидко. Банк має ціль утримувати інфляцію на рівні 2%.

Якщо попит на товари та послуги сильний або їх недостатньо, ціни можуть зростати занадто швидко. З іншого боку, якщо попит слабкий або є надлишок товарів чи послуг, ціни можуть не підвищуватися зовсім.

Банк використовує процентні ставки, щоб намагатися підтримувати інфляцію на рівні. Знижуючи процентну ставку, він спонукає людей з заощадженнями витрачати свої гроші, а підвищуючи процентні ставки, робить заощадження більш привабливими, скорочуючи витрати в економіці.

Стан ринку праці

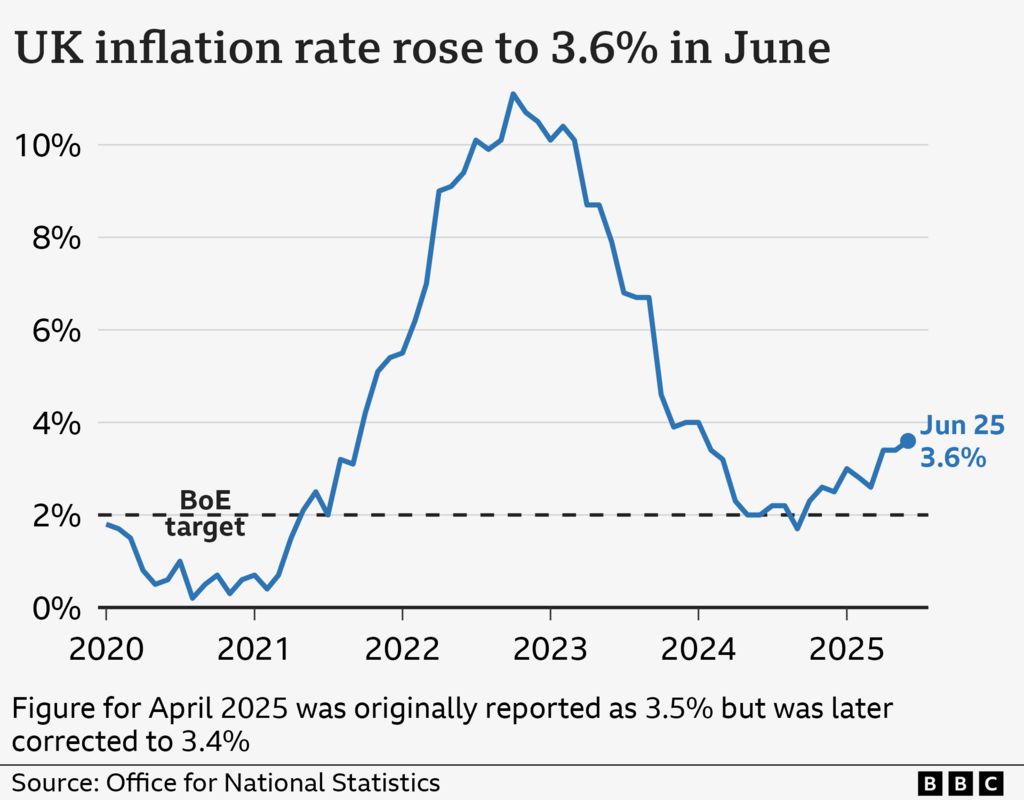

В даний час інфляція становить 3.6%, що значно перевищує цільовий рівень Банку, частково через зростання цін на продукти харчування. Згідно з останніми прогнозами, Банк очікує, що інфляція трохи зросте, досягнувши 4% до вересня.

Попри те, що губернатор Банку Англії Андрю Бейлі визнала, що рішення про зниження ставок було “досить збалансованим”, питання ринку праці вплинуло на це рішення. Вища інфляція впливає на бізнес-рішення, оскільки може підвищувати експлуатаційні витрати.

Це, в свою чергу, може мати вплив на рішення про найм персоналу, і останні дані показують, що кількість вакансій зменшилася, тоді як рівень безробіття зріс. Бізнеси повідомили Банку, що підвищення внесків на національне страхування та національної мінімальної заробітної плати додали 2% до зростання цін, і вони очікують, що витрати на працю “продовжать підвищувати ціни на їжу” протягом решти року.

Для того щоб знизити ці витрати, бізнесу доводиться скорочувати штат. Банк вважає, що послаблення на ринку праці може чинити вниз тиск на ціни, допомагаючи знизити інфляцію.