Два великі кредитори запустили іпотечні пропозиції у четвер з процентними ставками менше 4%, оскільки конкуренція в секторі зростає.

Перспектива подальших знижок у базовій процентній ставці від Банку Англії надала впевненість постачальникам іпотечних кредитів зменшити свої власні ставки.

Однак привабливі пропозиції з ставками нижче 4% від Santander та Barclays не будуть доступні всім позичальникам і можуть супроводжуватися значними комісіями.

Повернення таких пропозицій може спонукати інших кредиторів наслідувати цей приклад після періоду стабільної конкуренції.

Іпотечні угоди з процентними ставками нижче 4% не спостерігалися з листопада минулого року.

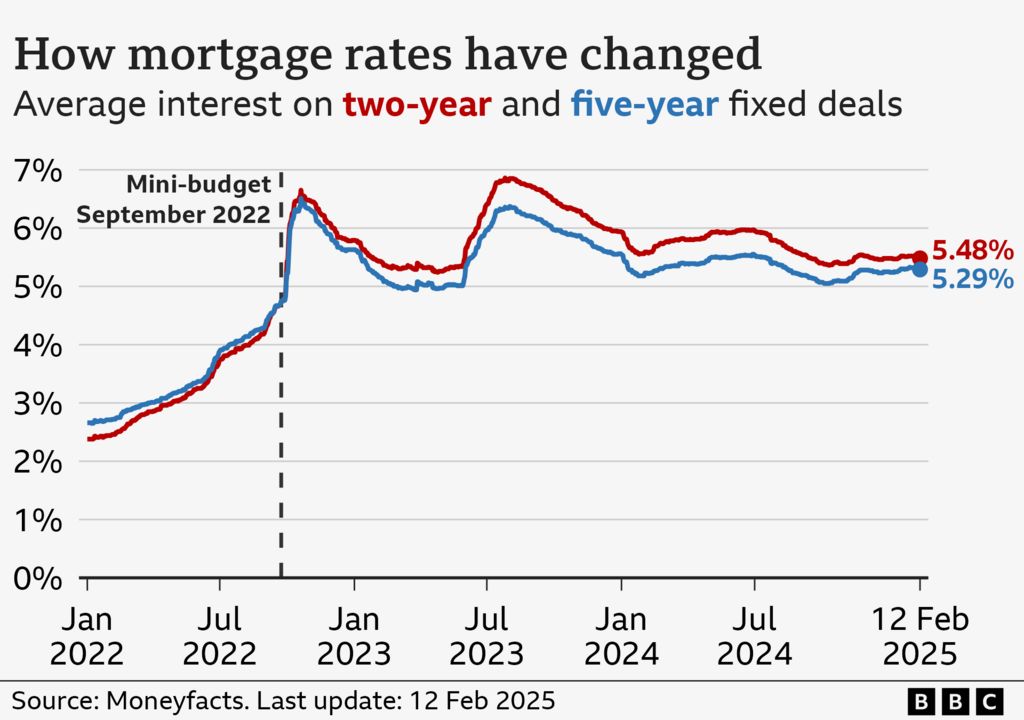

Згідно з останніми даними від Moneyfacts, середня ставка за двохрічними фіксованими угодами становить 5.48%. Типова ставка за п’ятирічними угодами становить 5.29%.

«Позичальники давно чекають кращих ставок по іпотеці, і ми починаємо їх бачити», – сказав Аарон Стратт з брокерської компанії Trinity Financial.

«Якщо ваша іпотека наближається до терміну закінчення, і ви вже обрали нову угоду, це гарний момент, щоб переглянути її і, можливо, перейти на кращу ставку.»

Деякі трекери та змінні ставки по іпотеці рухаються достатньо близько до базової ставки Банку, яка тиждень тому була знижена до 4.5%. Однак більше восьми з десяти клієнтів іпотечних кредитів мають фіксовані ставки.

Процентна ставка за таким видом іпотеки не змінюється, поки угода не закінчиться, зазвичай це відбувається через два або п’ять років, і не буде обрана нова угода для її заміни.

Приблизно 800,000 фіксованих іпотек з процентною ставкою 3% або нижче очікується, що закінчаться щороку, в середньому, до кінця 2027 року.

Це призведе до підвищення місячних витрат для багатьох домовласників при наступному поновленні, але є ознаки того, що ставка, яку вони можуть сплатити, знижується.

Губернатор Банку Англії Ендрю Бейлі зазначив, що комітет з встановлення процентних ставок очікує можливість подальших знижок, «але ми повинні будемо оцінювати зібрання за зібранням, як далеко і як швидко».

Це вплине на заощадників, які бачать зменшені доходи, але може принести кращі новини для позичальників. Наступне рішення Банку про ставки відбудеться 20 березня.

Ринки та кредитори очікують подальших знижок базової ставки цього року, що видно через так звані своп-ставки. Отже, ставки для нових фіксованих іпотечних угод прогнозуються зниженими – особливо враховуючи, що постачальники іпотеки, як правило, діють як упаковка.

«Було лише питання часу, коли кредитори повернуть іпотеки зі ставкою нижче 4%», – сказала Рейчел Спрінгалл з фінансової інформаційної служби Moneyfacts.

«Це позитивний ін’ єкція на ринок іпотеки, і коли великий кредитор робить такий рух, це може спонукати його конкурентів слідувати прикладу зі зниженням ставок».

«Мільйони позичальників іпотеки, які прагнуть рефінансування цього року, потребують гарних новин.»

Кваліфіковані позичальники для ставок нижче 4% повинні мати депозит у 40%, що закриє ці угоди для багатьох позичальників, особливо для деяких покупців вперше.

Вони також можуть мати відносно велику комісію, тому позичальники повинні перевірити, чи варто їм загальна вартість.

Більший попит на житло з боку покупців може виникнути, якщо ставки по іпотеці знижуватимуться на тривалий період.

У своєму останньому опитуванні Королівський інститут дипломованих оцінювачів (RICS) заявив, що активність на ринку житла очікується зростати в наступні місяці після плоского початку року.